О декларации по УСН за 2018 год читайте .

Все организации и ИП, применяющие упрощенную систему налогообложения, независимо от выбранного объекта налогообложения и финансового результата, обязаны по окончании календарного года представить в свою ИФНС налоговую декларацию по УСН (Приложение № 1 к Приказу ФНС от 04.07.2014 № ММВ-7-3/352@).

Также декларацию по УСН должны сдать организации и ИП, потерявшие право на спецрежим.

| Срок подачи декларации бывшими упрощенцами (п. 2,3 ст. 346.23 НК РФ) | |

|---|---|

| В связи с прекращением деятельности, в отношении которой применялась УСН, о чем было подано уведомление в ИФНС (п. 8 ст. 346.13 НК РФ). | Не позднее 25 числа месяца, следующего за месяцем, в котором прекращена деятельность (что указано и в уведомлении) |

| В связи с утратой права на применение УСН из-за несоблюдения обязательных условий (п. 4 ст. 346.13 НК РФ) | Не позднее 25 числа месяца, следующего за кварталом, в котором произошел «слет» с УСН |

Скачать бланк декларации по УСН можно .

Разделы, заполняемые в декларации

Сначала заполняется раздел 2.1 или 2.2, и только потом на основании заполненных данных — раздел 1.1 либо 1.2 декларации.

В разделе 1.1 или 1.2 в строке 010 обязательно должен быть указан код ОКТМО. Остальные строки для кодов ОКТМО нужно заполнить, только если этот код в течение года менялся, то есть если упрощенец менял свое место нахождения (п. 4.2 , 5.2 Порядка заполнения).

Стоимостные показатели в декларации всегда показываются в целых рублях (п. 2.1 Порядка заполнения).

Правила заполнения декларации при объекте «доходы»

Для заполнения декларации вам понадобятся сведения о суммах, на которые могут быть уменьшены авансовые платежи и налог по итогам года. У организаций и предпринимателей с работниками к таковым относятся:

- суммы уплаченных обязательных страховых взносов во внебюджетные фонды за работников, а также у предпринимателя — фиксированных страховых взносов «за себя»;

- расходы на выплату работникам пособий по временной нетрудоспособности за первые 3 дня болезни (кроме несчастных случаев на производстве и профзаболеваний) ;

- суммы, уплаченные по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (п. 3.1 ст. 346.21 НК РФ).

У предпринимателей без работников уменьшается на фиксированные страховые взносы «за себя».

В декларации суммы, на которые может быть уменьшен начисленный , показываются с учетом приведенных ограничений.

Образец заполнения декларации УСН организацией с объектом «доходы»

(510000 х 6%)

(13500

(30600 - 13500)

(1020000 х 6%)

(47700 > 61200 / 2)

(61200 - 30600 - 17100)

(1530000 х 6%)

(81900 > 91800 / 2)

(91800 - 45900 - 17100 - 13500)

(1910000 х 6%)

(116100 > 114600 / 2)

(114600 - 57300 - 17100 - 13500 - 15300)

По таким же правилам заполняют декларации предприниматели на «доходной» УСН, у которых есть работники.

Фиксированные взносы ИП «за себя»

Каждый ИП (независимо от того, есть у него доходы или нет) должен заплатить фиксированные взносы, рассчитанные исходя из МРОТ. В 2015 году они составляют 22 261,38 руб., в том числе:

- в ПФР — 18 610,80 руб.;

- в ФОМС — 3650,58 руб.

А если доходы ИП за год превысят 300 тыс. руб., то кроме указанных сумм ИП должен будет уплатить в ПФР еще 1% от суммы превышения. Эта сумма должна быть уплачена не позднее 1 апреля 2016 года (п. 1 ч. 1.1 , ч. 1.2 ст. 14 , ч. 2 ст. 16 Закона от 24.07.2009 № 212-ФЗ).

Образец заполнения декларации ИП с объектом «доходы»

Рассмотрим пример заполнения декларации при следующих показателях деятельности:

Правила заполнения декларации при объекте «доходы минус расходы»

Суммы доходов и расходов по итогам каждого отчетного и налогового периода (п. 1 ст. 346.19 НК РФ) заполняются по данным Книги учета доходов и расходов. Для сумм положительной налоговой базы и убытков предназначены разные строки. Убытки в декларации показываются со знаком плюс, никаких отрицательных значений быть не должно.

Образец заполнения декларации при объекте «доходы минус расходы»

Рассмотрим пример заполнения декларации при следующих показателях деятельности.

Программа "Декларация 2017"

для заполнения декларации 3-НДФЛ за 2017 год

Программа «Декларация 2017», версия 1.2.0 от 16.05.2018г. (скачать бесплатно программу для заполнения (подготовки) в 2018 году налоговой декларации по форме 3-НДФЛ за 2017 год):

1) InsD2017. msi – файл установки

2) Инструкция по установке (install)

3) Аннотация к программе (readme)

Изменения относительно версии 1.1.1:

1) Исправлена ошибка в расчетах листа З, имеющая место при наличии у налогоплательщика доходов по коду 1536 или 1549 одновременно и в РФ, и за пределами РФ;

2) При формировании данных в формате xml исключена возможность формирования атрибута ИстФЛИн с превышением максимально допустимой длины 255 символов

Изменения относительно версии 1.1.0:

1) Актуализирован алгоритм формирования справочника инспекций, исключены инспекции: 3906, 7203 7810;

2) При вводе данных по имущественному вычету в случае применения вычета к нескольким объектам для объектов, связанных с земельными участками, дата приобретения земельного участка более не ограничивается снизу 2014 годом;

3) Внесено несколько изменений в пользовательский интерфейс:

Для всех полей подключена поддержка комбинации Ctrl-C/Ctrl-V.

Изменены поля ввода дат, поскольку в некоторых версиях операционной системы Windows 10 (например, 1703) введенные данные некорректно прорисовывались.

В одном из предупреждающих окон исправлена орфографическая ошибка.

В окно «О программе» добавлена гиперссылка для почтового адреса.

Изменения относительно версии 1.0.1:

1) Для поля «Дата уплаты налога» в разделе «Доходы за пределами РФ» максимальная дата установлена как 31.12.2018;

2) Справочник курсов валют дополнен курсами за январь 2018 года;

3) Скорректирован расчет листов И и З. Убыток из пп. 6.4. Листа И переносится в пп. 3.6. Листа З только в том случае, если в строке (100) Листа З указано значение 2. То есть, убыток применяется исключительно к операциям с ЦБ, не учитываемым на индивидуальном инвестиционном счете.

Изменения относительно версии 1.0.0:

1) Справочник курсов валют заполнен до конца 2017 года;

2) Обновлен справочник инспекций ;

3) При заполнении данных для получения имущественного вычета на приобретение недвижимого имущества поле «Место нахождения» сделано доступным для заполнения вне зависимости от значения поля «Код номера объекта».

Требования к компьютеру

и программному обеспечению

Минимальные требования к аппаратным средствам:

14,5 Мб свободного дискового пространства.

Мышь Microsoft Mouse или совместимая.

Принтер (или виртуальный принтер)

Операционная система Windows и другое программное обеспечение:

Операционная система Windows 7, Windows 8, Windows 10 (с русскими региональными настройками).

Работа на Windows Vista и Windows XP (SP3) возможна, но техническая поддержка для данных операционных систем не осуществляется.

О программе "Декларация 2017"

ГНИВЦ ФНС России ежегодно разрабатывает и предлагает бесплатные программы для заполнения (подготовки) декларации 3-НДФЛ.

Программа «Декларация 2017» предназначена для автоматизированного заполнения (подготовки) в 2018 году налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2017 год.

Найти и скачать бесплатно дистрибутив программы можно также и на сайте http://www.gnivc.ru/ в разделе «Программное обеспечение», «Программные средства для физических лиц».

Декларация 3-НДФЛ за 2017г. заполняется согласно приказу ФНС России от 24.12.2014 №ММВ-7-11/671@ в редакции приказа ФНС России от 27.11.2015 №ММВ-7-11/544@, от 10.10.2016 №ММВ-7-11/552@ и от 25.10.2017 №ММВ-7-11/822@ .

В данном приказе имеется раздел посвященный порядку заполнения (подготовки) декларации по форме 3-НДФЛ (приложение №2 к приказу).

Программа автоматически формирует Листы декларации 3-НДФЛ по результатам введенных пользователем данных:

по всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации;

по доходам от предпринимательской деятельности и частной практики;

Данных для расчета профессиональных налоговых вычетов по авторским вознаграждениям, договорам гражданско-правового характера;

Имущественных налоговых вычетов;

Данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и налогооблагаемого дохода от участия в инвестиционных товариществах;

для расчета стандартных, социальных и инвестиционного налоговых вычетов.

Инструкция по заполнению декларации 3-НДФЛ

в программе «Декларация 2017»

Порядок заполнения

Заполнение декларации производится согласно Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом Федеральной Налоговой Службы от 24.12.2014 № ММВ-7-11/671@ в редакции Приказов ФНС России от 25.11.2015 №ММВ-7-11/544@, 10.10.2016 №ММВ-7-11/552@ и 25.10.2017 №ММВ-7-11/822@.

Программа автоматически формирует Листы декларации по результатам введенных пользователем данных:

По всем налогооблагаемым доходам, полученным от источников в Российской Федерации и полученным от источников за пределами Российской Федерации;

По доходам от предпринимательской деятельности и частной практики;

Данных для расчета профессиональных налоговых вычетов по авторским вознаграждениям, договорам гражданско-правового характера;

Имущественных налоговых вычетов;

Данных для расчета налоговой базы по операциям с ценными бумагами, финансовыми инструментами срочных сделок и налогооблагаемого дохода от участия в инвестиционных товариществах;

Для расчета стандартных, социальных и инвестиционных налоговых вычетов.

Запуск приложения

Для запуска приложения выберите соответствующую пиктограмму на рабочем столе, в меню Пуск -> Программы -> Декларация 2017.

Также программа запустится, если Вы запустите файл с расширением.dc7. При этом в программе сразу же будут доступны для редактирования ранее сохраненные и содержащиеся в этом файле данные.

Для выхода из приложения нажмите одновременно + , щелкните кнопку в правом верхнем углу окна, или используйте в главном меню пункт Файл->Выход.

Краткое описание интерфейса приложения

Внешний вид программы Декларация 2017 состоит из основных компонентов окна: главное меню, панель инструментов, панель навигации, главное окно.

Панель инструментов

Панель инструментов предоставляет доступ к различным функциям главного меню с помощью единственного щелчка на соответствующей кнопке. Обратите внимание, что для каждой кнопки панели инструментов предусмотрен вывод подсказки, содержащей описание ее назначения. Вид панели настраивается в меню Настройки

Главное меню

Меню состоит из стандартных пунктов Файл, Настройки, Справка, а также пункта Декларация.

При выборе пункта Файл

Создать – Создать новую декларацию. При этом, если в активную декларацию были внесены не сохраненные изменения, то будет выведен диалог с предложением сохранения изменений. Каждый старт программы ведет к созданию новой декларации, т.е. можно вводить, изменять данные.

Открыть – Появляется стандартный диалог, позволяющий открыть файл декларации, которая была ранее введена и сохранена. При этом, если в активную декларацию были внесены не сохраненные изменения, то будет выведен диалог с предложением сохранения изменений.

Если после выбора пунктов Создать, Открыть запрос о сохранении изменений был подтвержден, но при этом не было введено имя файла, то появится диалог с запросом имени и месторасположения нового файла.

Выход – позволяет осуществить выход из программы.

Если пользователь попытался осуществить выход из программы одним из способов:

Нажал одновременно +

Щелкнул кнопку в правом верхнем углу окна

Выбрал в главном меню пункт Файл->Выход,

Если при этом в активной декларации были сделаны не сохраненные изменения, то появится диалог с запросом на сохранение декларации в файл, и при утвердительном ответе, если имя файла еще не было выбрано, появится диалог с запросом имени и местонахождения сохраняемого файла.

При выборе пункта Декларация появится подменю следующего содержания:

Просмотр – Позволяет осуществить предварительный просмотр введенной декларации в том виде и объеме, в котором она будет напечатана, если будет выбран пункт Печать.

Работа в режиме предварительного просмотра будет описана ниже.

Печать – Осуществляет печать выбранной декларации.

Экспорт – Осуществляет экспорт данных текущей декларации в файл в утвержденном формате для представления в налоговую инспекцию.

Проверить – Осуществляет проверку введенной декларации на полноту и соответствие введенных данных.

Все вышеперечисленные пункты дублируются на панели инструментов.

При выборе пункта Настройки появится подменю которое позволяет включить/отключить показ панели инструментов, а также включить/отключить отображение надписей под кнопками на панели инструментов.

При выборе пункта Справка появится подменю следующего содержания:

Справка – Вызов справочной информации по программе (также открывается по клавише F1)

О программе – информация о версии программы и контакты службы технической поддержки

Навигационная панель

Навигационная панель служит для отображения в главном окне тематического раздела, активизировать который можно, щелкнув на соответствующей кнопке в панели. Некоторые кнопки навигационной панели в зависимости от заполнения раздела Задание условий могут быть недоступными.

Главное окно

Собственно, само окно, предназначенное для ввода и редактирования данных.

При запуске программы автоматически создается "пустая" декларация. В любое время Вы можете сохранить введенные данные на диск, загрузить ранее сохраненную декларацию, или создать новую. При этом в заголовке отображается имя, присвоенное Вами файлу. В программу встроен контроль вводимых данных на их наличие, при обязательности реквизитов, и их правильность.

Задание условий

На данном экране вводятся условия заполнения декларации.

Если Вы не являетесь налоговым резидентом РФ или Вам необходимо подать декларацию по форме 4-НДФЛ, то выберите соответствующий пункт в панели Тип декларации.

Если Вы подаете первичную декларацию, в поле № корр. указывается 0. Если же Вы подаете уточняющую декларацию, то в данном поле нужно указать, в который раз Вы это делаете.

Поле ОКТМО введено начиная с 2013 года вместо поля ОКАТО. Значение этого поля можно узнать в Вашей инспекции.

Панель Имеются доходы содержит пункты, разделяющие ввод декларации на логические разделы:

Если пользователь собирается вводить информацию о доходах по справкам о доходах, доходах по договорам гражданско-правового характера, авторским вознаграждениям, от продажи имущества, и т.д., т.е. информацию по доходам, облагаемым ставками 13, 9, 35% (в случае нерезидента - 13, 15 и 30%) за исключением доходов в иностранной валюте и доходов от предпринимательской деятельности и частной практики, а также доходов от участия в инвестиционных товариществах.

Если имеются доходы в иностранной валюте, то соответственно надо поставить галочку напротив В иностранной валюте.

Если имеются доходы от предпринимательской деятельности, то надо поставить галочку напротив От предпринимательской деятельности.

Если имеются доходы от участия в инвестиционных товариществах, то надо поставить галочку напротив Инвест. товарищества.

Каждый из этих пунктов разрешает/запрещает доступ к вводу информации соответствующего типа. Если ни один из пунктов не активизирован, то для ввода доступны только окна с информацией по плательщику.

Редактирование справочника инспекций

В программе предусмотрен ввод номеров и наименований инспекций из справочника инспекций, который поставляется вместе с программой в файле InspectionNumbers.xml. Данный файл находится в директории, где установлена программа, т.е., если программа располагается по адресу "D:\Program Files\Декларация 2017\Decl2017.exe", то необходимый файл расположен по адресу "D:\Program Files\Декларация 2017\inspectionNumbers.xml". В данном файле находится список всех инспекций РФ на момент выпуска вашей версии программы.

Если Вы не обнаружили своей инспекции в справочнике, то его можно отредактировать самостоятельно, открыв этот файл по правой клавише в любом текстовом редакторе.

Структура файла представляет собой множество строк, имеющих следующую последовательность символов:

Здесь:

0000 - код инспекции, дополненный слева до четырех позиций нулями;

Наименование инспекции - собственно само наименование инспекции.

Остальная часть строки не может быть изменена, или пропущена. Кроме того, в начале файла должны присутствовать следующие строки:

И заканчиваться он должен строкой . Данные условия обязательны для корректной работы программы, поэтому редактирование должно проводиться аккуратно.

Но будьте внимательны! Инспекции достаточно часто реорганизовываются и меняют свой код. Если год назад Вы обращались в инспекцию (условно с кодом 8888), это не означает, что Вам следует добавлять её в справочник. Прежде всего, выясните, не сменила ли Ваша инспекция название и код. Возможно, она присутствует в справочнике под своим новым кодом - (условно 8889).

Второй вариант - воспользуйтесь режимом обновления справочника. Он более трудоёмкий, т.к. подразумевает самостоятельную закачку архива из Интернета с последующей распаковкой, но зато более надёжный.

Вызовите в программе справочник инспекций.

Нажмите на кнопку "Пролистал весь справочник, моя инспекция отсутствует...". Появится следующая экранная форма.

Выполните все предписанные действия: скачайте архив, распакуйте его, укажите путь к извлеченному из архива файлу soun1.dbf, нажмите кнопку "Импорт СОУН", дождитесь сообщения об успешной загрузке справочника и не забудьте перезапустить программу.

Сведения о декларанте

Если Вы ранее пользовались программными продуктами "Декларация 2002" - "Декларация 2016" и у Вас сохранился файл с данными, то Вы можете избавить себя от необходимости заполнения большей части сведений о себе, открыв старый файл в новой программе. Данные о доходах будут проигнорированы, но информация о Вас будет извлечена и сократит Ваше время работы с программой.

Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у налогоплательщика гражданства в поле Код страны указывается код страны, выдавшей документ, удостоверяющий личность.

Поле ИНН обязательно для заполнения индивидуальным предпринимателям. Иные категории налогоплательщиков могут его не заполнять.

Доходы, полученные в РФ

Ввод осуществляется на четырех экранах. Переключение между экранами осуществляется посредством кнопок вверху главного окна. Экраны разделены по ставкам налогообложения: 13, 9, 35%. При этом доходы в виде дивидендов, которые с 2015 года облагаются по ставке 13%, вносятся на отдельном экране (доступен по нажатию кнопки 13 зеленоватого цвета).

По каждой из ставок осуществляется ввод соответствующих видов доходов. Для нерезидентов доступен другой набор налоговых ставок: 30%, 15% и 13%

Доходы, облагаемые по ставке 13% (30%), исключая дивиденды

Экран для ввода доходов, облагаемых по ставке 13% (соответствует листу А формы декларации) содержит два списка.

Присутствующие на панелях кнопки отвечают за:

Добавить новый источник дохода или доход.

Удалить источник дохода или доход.

Редактировать информацию по источнику дохода или доходу.

Скопировать активный доход.

Доходы, облагаемые по ставке 9%

Экран для ввода доходов, облагаемых по ставке 9% (соответствует листу А формы декларации)

При нажатии на кнопку в источниках выплат появится окно для ввода информации по источнику.

Доходы, облагаемые по ставке 35%

Экран для ввода доходов, облагаемых по ставке 35% (соответствует листу А формы декларации)

Доходы в виде дивидендов, облагаемые по ставке 13% (15%)

Экран для ввода доходов в виде дивидендов, облагаемых по ставке 13% (соответствует листу А формы декларации)

Инвестиционные товарищества

Экран для ввода доходов от участия в инвестиционных товариществах (соответствует листам А и И формы декларации) содержит два списка.

Верхний список предназначен для ввода источников выплат.

Нижний предназначен для ввода доходов по соответствующему источнику выплат по их виду

Не забывайте заполнять итоговые суммы по источнику выплат (пп. 5.2-5.4 справки 2-НДФЛ). А если источник дохода не рассчитывал облагаемую сумму дохода и сумму налога исчисленного, то рассчитайте их самостоятельно.

Предприниматели

Экран для ввода доходов от предпринимательской деятельности соответствует листу В формы декларации.

Переключатель Имеются документально подтвержденные расходы устанавливает режим ввода расходов. Это, либо ввод документально подтвержденных расходов, либо расчет расходов по нормативной (20%) ставке относительно доходов.

Для предпринимательской деятельности необходимо указать код ОКВЭД, выбрав его из справочника. При поиске нужного кода учтите, что некоторые подуровни вложенности для вашего вида деятельности могут быть пустыми.

Доходы, полученные за пределами РФ

Экран для ввода доходов в валюте соответствует листу Б формы декларации.

Кнопки открывают справочники. Код валюты можно ввести и вручную, однако, если его нет в справочнике, то нельзя будет воспользоваться возможностью автоматического проставления курса валюты. Справочник валюты необязателен, и в режиме ручной установки можно отменить его копирование, однако при этом исчезнет возможность автоматического проставления курса валюты, если она есть в справочнике.

Если переключатель напротив Автоматическое определение курса доступен, то значит для данной валюты есть информация о курсе валюты по отношению к рублю. Если активизировать эту возможность, то программа сама подставит курс, заявленный на последних известных программе торгах, предшествовавших дате получения дохода, или непосредственно на указанную дату.

Курс валюты вводится в двух полях и представляет собой пропорцию X у.е. за Y рублей. Т.е., например, на дату 09.04.2017 для валюты Евро (код 978) курс составлял 100 у.е. за 6056,87 рубля.

Кроме того, похожая кнопка открывает справочник доходов (вычетов, если по данному доходу предусмотрен вычет, иначе эта кнопка не доступна).

При наличии доходов в разные периоды нужно добавить новый источник выплат с указанием новой даты дохода и уплаты налога. Если налог не уплачивался вовсе, то в поле даты уплаты налога нужно оставить дату по умолчанию, программа не будет выводить ее на печать при отсутствии уплаченного налога.

Вычеты

Ввод осуществляется на четырех экранах. Переключение между экранами осуществляется посредством кнопок вверху главного окна. Экраны разделены по видам вычетов. На первом экране вводятся стандартные налоговые вычеты, на втором - социальные налоговые вычеты, а на третьем – имущественный налоговый вычет на новое строительство, либо приобретение жилого дома или квартиры. Четвертый экран используется для ввода данных по инвестиционному вычету и убыткам по операциям с ценными бумагами прошлых налоговых периодов. Остальные вычеты (например, авторские вознаграждения или имущественные вычеты по доходам от продажи имущества, ценных бумаг вводятся вместе с соответствующими доходами - смотрите "Доходы, облагаемые по ставке 13%")

Для навигации используйте переключатели, при активации которых открывается возможность ввода соответствующих вычетов.

Стандартные вычеты

Экран для ввода стандартных вычетов соответствует листу Е1 формы декларации

В разделе по стандартным вычетам выберите вид вычета и укажите количество детей. При этом учет первого-второго ребенка и всех последующих начиная с третьего, ведется отдельно, т.к. по ним предусмотрены отличные суммы вычета. Данные о детях-инвалидах I и II групп вносятся в программу дважды: и при заполнении соответствующего поля, и при указании общего количества детей.

Если количество детей в течении года не менялось, то их количество можно ввести одной цифрой. В противном случае, нужно убрать галочку "число детей (соответствующей категории) не изменялось" и ввести их количество помесячно.

В случае наличия ребенка-инвалида в интерфейсе программы появится дополнительный элемент, необходимый для корректного расчета вычета.

Расчет стандартных вычетов ведется по доходам от того источника выплат, при вводе которого в разделе "Доходы, облагаемые по ставке 13%" Вы поставили галочку "Расчет стандартных вычетов вести по этому источнику"

Если Вы хотите, чтобы расчет стандартных вычетов производился по доходам от предпринимательской деятельности, то вам необходимо внести суммы доходов и затрат по каждому месяцу, а галочками отметить те месяцы, в которые Вы находились в соответствующем статусе.

Социальные вычеты

Экран для ввода социальных вычетов соответствует листам Е1 и Е2 формы декларации содержит два списка.

Верхний список предназначен для ввода сумм, уплаченных за обучение детей. При этом вводится столько сумм, за скольких детей было заплачено, т.е. это итоговые суммы по каждому ребенку.

Нижний предназначен для ввода данных по договорам пенсионного страхования и негосударственного пенсионного обеспечения.

Данные по договорам, а также вид договора можно ввести в следующем диалоговом окне.

Если какие-либо социальные вычеты уже были предоставлены налоговым агентом в налоговом периоде, не забудьте указать их сумму в соответствующем поле.

Подробнее о предоставлении социальных вычетов можно прочесть в ст.219 Налогового Кодекса РФ

Имущественный вычет на строительство

Экраны для ввода имущественных вычетов на строительство и приобретение жилого имущества соответствует листу Д1 формы декларации.

Присутствующая на панели кнопка позволяет добавить новый объект и может стать недоступной в зависимости от уже заполненных данных по первому объекту. От данных объекта зависит и доступность полей Вычет по предыдущим годам.

Обращаем внимание, что значение полей Общая стоимость всех объектов и Проценты по кредитам за все годы на данном экране не заполняются. Значение поля Общая стоимость всех объектов рассчитываются автоматически по мере заполнения данных об объектах. При этом программа сама учитывает особенности предоставления вычета в зависимости от значений полей даты в информации об объекте.

В поля Вычет по предыдущим годам указываются суммы имущественных вычетов на строительство и погашение кредита из деклараций за прошлые годы. Если в 2017 году Вы впервые подаете декларацию на вычет, то данные поля не заполняются. Если вы получаете имущественный вычет на строительство и погашение кредитов несколько лет, то Вам придется сложить соответствующие суммы, взяв их из листа Д1 декларации за 2016 и, при необходимости, из листа И деклараций более ранних лет, и итог внести в соответствующее поле в программе.

При нажатии кнопки активируется диалоговое окно ввода информации об объекте.

В поле Стоимость объекта указываются произведенные затраты, при этом надо иметь ввиду, что в итоговом расчете на листе Д1 программа укажет сумму не более 1 000 000 рублей (умноженного на долю собственности) при дате регистрации собственности до 2008 года, не более 2 000 000 рублей (умноженных на долю собственности) при дате регистрации права собственности в 2008-2013 году и не более 2 000 000 рублей вне зависимости от доли при дате регистрации права собственности (дате акта о передаче) в 2014 году и позднее.

В поле Проценты по кредитам за все годы указываются суммы, потраченные на уплату процентов по целевым кредитам.

Вычеты у налогового агента, как за отчетный год, так и за прошлые, берутся из справок 2-НДФЛ. Если они там не указаны, то данные вычеты у налогового агента Вам не предоставлялись.

Обратите внимание, что для кредитов, полученных после 01.01.2014 в законодательстве предусмотрено ограничение по принимаемым к вычету процентам в сумме 3 000 000 рублей. Но, т.к. программа не владеет информацией о датах предоставления кредитов, то значение данного поля автоматически не контролируется. Это вы должны сделать самостоятельно при заполнении поля Проценты по кредитам за все годы.

Опция Являюсь пенсионером позволяет обойти реализованный в программе контроль дат. Воспользоваться этой возможностью имеют право налогоплательщики, попадающие под действие п.10 ст. 220 НК РФ.

Инвестиционные вычеты и учет убытков по операциям с ЦБ прошлых лет

Лица, получившие прибыль по операциям с ценными бумагами и (или) по операциям с финансовыми инструментами срочных сделок, могут принять к вычету убытки предыдущих налоговых периодов (полученные не ранее 2010 года, когда была введена соответствующая норма), которые и вводятся на данном экране.

В разделе Инвестиционные вычеты в полях Сумма вычета вносятся данные об инвестиционных вычетах, предусмотренных подпунктами 1 и 2 пункта 1 статьи 219.1 Налогового кодекса РФ, а в поле Сумма вычета предшествующих периодов, подлежащая возврату указывается сумма ранее полученного инвестиционного вычета по подпункту 2 пункта 1 статьи 219.1 Налогового кодекса РФ, подлежащего возврату в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков в соответствии с подпунктом 4 пункта 3 статьи 219.1 Налогового кодекса РФ

В разделе Инвестиционные вычеты в полях Сумма вычета, предусмотренная… вносятся данные об инвестиционных вычетах, предусмотренных подпунктами 1 и 2 пункта 1 статьи 219.1 Налогового кодекса РФ. В названиях полей в скобках указано соответствие между полями и листами декларации, в которые попадут данные. В поле Сумма вычета предшествующих периодов, подлежащая возврату указывается сумма ранее полученного инвестиционного вычета по подпункту 2 пункта 1 статьи 219.1 Налогового кодекса РФ, подлежащего возврату в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков в соответствии с подпунктом 4 пункта 3 статьи 219.1 Налогового кодекса РФ.

Предварительный просмотр и печать

В главном окне программы на панели инструментов щелкните кнопку Просмотр. Вы увидите листы созданной декларации.

Распечатать декларацию можно двумя способами. В главном окне программы на панели инструментов щелкните кнопку Печать, и тогда декларация будет распечатана целиком. Или из режима просмотра. При этом Вы сможете выбрать для печати нужные Вам страницы, если нажмете на кнопку с изображением принтера "без галочки".

Кнопки с изображением дискет позволяют сохранить печатные страницы в файл с расширением tif. Сохранение возможно как в один многостраничный файл, так и в несколько файлов по одной странице в каждом.

Раз в год упрощенцы подают налоговую декларацию. Срок отчетности зависит от статуса лица: ИП декларируют свои годовые доходы до 30 апреля, а юридические лица должны сделать это на месяц раньше — до 31 марта.

Титульный лист и шесть разделов — так выглядит декларация упрощенца. Объект налогообложения — ключевой фактор, который определяет наполнение декларации.

При объекте «доходы» в декларацию нужно включить: титульный лист, разделы 1.1, 2.1.1, 3. Третий раздел довольно специфичный — он лишь для тех компаний, которые получили деньги или материальные ценности в виде целевого финансирования, гранта, пожертвования. Компании и ИП, которым вменена обязанность по уплате торгового сбора, плюсом к перечисленным разделам заполняют раздел 2.1.2.

Немного отличается своим содержанием декларация у упрощенцев, которые считают налог, уменьшая доходы на затраты. Их декларация включает: титульный лист, разделы 1.2, 2.2 и 3 (при целевом финансировании).

Построчный порядок заполнения и актуальная форма декларации утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@ .

Все рублевые показатели нужно указывать без копеек. Пустые ячейки декларации прочеркиваются. Согласно инструкции по заполнению, прочерки можно не ставить, если декларация распечатана на принтере.

Титульный лист

Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Разделы 1.1 и 1.2

Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы».

В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2.

В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО. При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче. В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются. Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка).

Определить код ОКТМО легко — достаточно зайти на сайт ФНС и прямо на главной странице в специальные окошки ввести свой субъект и муниципальное образование. Практически мгновенно система покажет ваш ОКТМО.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет.

Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080.

Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

Раздел 2.1.1

Раздел заполняется плательщиками, работающими на УСН с объектом «доходы».

Строки 110-113 должны содержать информацию о всех полученных в отчетном периоде доходах. Эти данные зафиксированы в книге учета доходов и расходов, поэтому информацию можно взять оттуда.

Совет. Обязательно показывайте все доходы в декларации. ФНС проверяет заявленные доходы по банковским выпискам, делая запрос в банк. Если годовые поступления на расчетный счет компании отличаются от задекларированных доходов, инспектор выставит требование о представлении пояснений. Если плательщик не сможет объяснить причину расхождения, придется доначислить налог и уплатить пени.

Допустим, ИП Успенский В. С. в 2019 году заработал:

- в 1 квартале — 11 000 рублей. Этот доход бизнесмен учтет в строке 110;

- во 2 квартале — 12 000 рублей, т. е. за январь — июнь суммарный доход равен 23 000 (11 000 + 12 000). В строке 111 предприниматель покажет суммарный доход в 23 000 рублей;

- в 3 квартале — 7 000 рублей, т. е. за 9 месяцев доход составил 30 000 (11 000 + 12 000 + 7 000). Совокупный заработок с 1 января по 30 сентября ИП учтет по строке 112;

- в 4 квартале — 9 000 рублей, т. е. за год ИП Успенский заработал 39 000 (11 000 + 12 000 + 7 000 + 9 000). Годовой заработок найдет свое отражение в строке 113.

По строкам 120-123 плательщик указывает ставку налога, в большинстве случаев она равна 6 % (ст. 346.20 НК РФ). Свою ставку можно найти в региональном законодательстве или сделать соответствующий запрос в налоговую инспекцию.

По строкам 130-133 плательщики отмечают сумму налога (аванса), которая определяется как произведение доходов (стр. 110-113) и указанной ставки (ст. 120-123).

По строкам 140-143 указываются суммы выплаченных страховых взносов и пособий в связи с болезнью. На указанные суммы можно уменьшить общий налог. Если в строке 102 указан статус «1», сократить налог можно не более чем на 50 %. Индивидуальный предприниматель, который работает один без работников, вправе сократить налог на всю сумму фиксированных платежей.

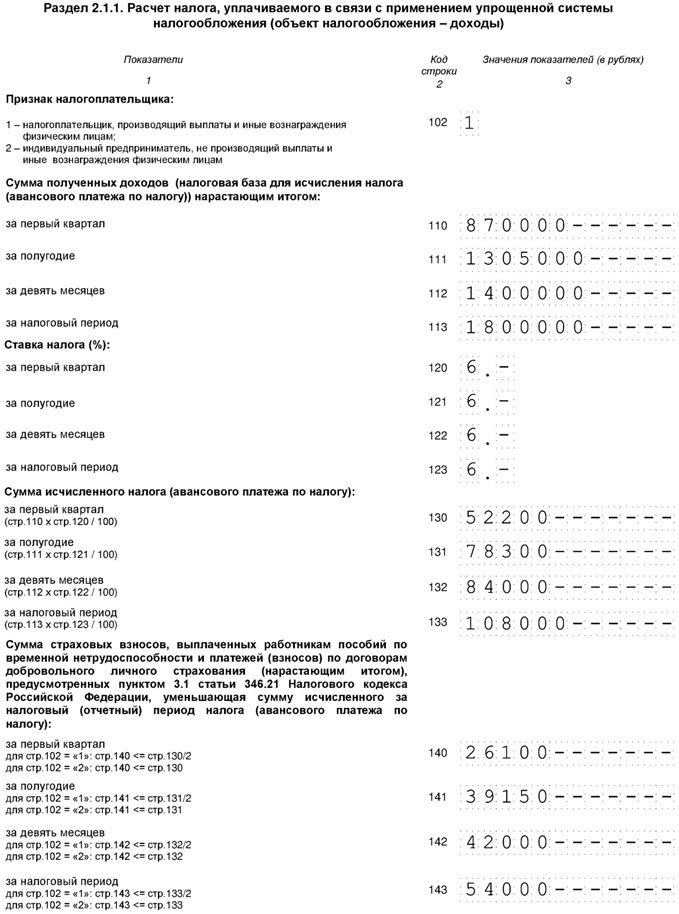

Рассмотрим расчет на примере. Доходы ООО «Крепеж» за 2019 год равны 87 000 рублей. В регионе, где работает общество, действует ставка 6 %. Так как фирма на рынке первый год, в штате числится только директор. За него в течение года было перечислено в фонды взносов на сумму 7 930 рублей. Вычислив годовой налог на УСН, видим, что взносы выше налога. Значит, ООО «Крепеж» вправе уменьшить налог в два раза (5 220 х 50 %), т. е. на 2 610 рублей.

Раздел 2.1.1 бухгалтер компании заполнит так:

- строка 113 — 87 000;

- строка 123 — 6,0;

- строка 133 — 5 220 (87 000 х 6,0 %);

- строка 143 — 2 610.

Раздел 2.1.2

Доходы показывают в строках 110-113.

Сумма налога записывается в строки 130-133.

Зарплатные взносы и больничные пособия находят свое отражение в строках 140-143.

Уплаченный торговый сбор находит отражение в строках 150-153.

Показатели строк 110-143 раздела 2.1.2 включаются в строки 110-143 раздела 2.1.1.

Упрощенцы с объектом «доходы» могут уменьшить налог (авансовый платеж) на всю сумму уплаченного торгового сбора, отразив его по строкам 160-163.

Раздел 2.2

Если налог на УСН компания считает от разницы между доходами и расходами, нужно заполнить раздел 2.2.

По строкам 210-213 нужно записать общую сумму доходов нарастающим итогом. Проверить себя можно, сложив дебетовые обороты по счету в банке (дебет счета 51) и кассовые поступления (дебет счета 50).

Строки 220-223 содержат данные о расходах компании нарастающим итогом.

Не стоит забывать, что не все расходы могут повлиять на налоговую базу. Есть такие траты, которые недопустимо брать к учету (ст. 346.16 НК РФ).

Если за прошедшие годы у плательщика были убытки, нужно заполнить строку 230.

Полученная разница между доходами (строки 210-213) и расходами (220-223) отражается в строках 240-243. Это будет налоговая база, с которой нужно исчислить налог. Если расходы превышают доходы, строка остается пустой. Убыток текущего периода нужно зафиксировать в строках 250-253.

Ставку налога нужно показать в строках 260-263.

Умножив базу на налоговую ставку, мы получим сумму налога. Ее нужно показать в строках 270-273.

Также в данном разделе следует отметить и минимальный налог, который равен 1 % от доходов. Платят его не всегда, а только в случаях, если рассчитанная сумма будет больше налога на УСН.

(Годовой доход по строке 213 × 1 %) > (Годовые доходы - Годовые расходы) × ставка налога

Рассчитанную минималку нужно отразить в строке 280.

Рассмотрим расчет на примере . Доходы ООО «Крепеж» за 2019 год равны 87 000 рублей, а учитываемые расходы — 54 000 рублей. В регионе, где работает общество, действует ставка 15 %.

Раздел 2.2 нужно заполнить так:

- строка 213 — 87 000;

- строка 223 — 54 000;

- строка 223 — 33 000 (87 000 — 54 000);

- строка 273 — 4 950 (33 000 х 15%);

- строка 280 — 870 (87 000 х 1 %).

Сравнив минимальный налог и налог на УСН, видим, что годовой налог значительно выше минимального. Значит, в бюджет по итогам года ООО «Крепеж» должно перечислить 4 950 рублей за минусом ранее уплаченных авансов.

Также в данном разделе в годовой декларации нужно показать заработанные средства и понесенные расходы за каждый отчетный период по соответствующим строкам.

Раздел 3

Третий раздел на практике заполняют немногие плательщики. Придется оповестить налоговую инспекцию о целевых средствах, если организация получила грант, пожертвование, благотворительный взнос и т. п.

В графе 1 указывают трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации.

В графах 2 и 5 нужно указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды.

В графах 3 и 6 следует показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер непотраченных средств без определенного срока использования.

Информацию о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока, нужно показать в графах 4 и 7.

Перед составлением декларации убедитесь в том, что ее форма актуальна. Чтобы избежать штрафов, не пропускайте сроки отчетности. Также не стоит пренебрегать авансовыми платежами, ведь это обязанность каждого упрощенца.

Контур.Бухгалтерия — удобный онлайн-сервис для организаций и ИП на УСН, ЕНВД и УСН+ЕНВД. Здесь вы можете автоматически сформировать налоговую декларацию и отправить ее в налоговую онлайн. Если вы не хотите сдавать декларацию сами, то доверьте профессиональному бухгалтеру.

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Ограничения по применению УСН

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Налоговый и отчетные периоды при УСН

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ).

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2017 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

Порядок заполнения декларации по УСН «Доходы» за 2017 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Порядок заполнения декларации по УСН для ИП за 2017 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140-143 - страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Минимальный налог при УСН

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Сроки представления декларации по УСН организациями и ИП

Сроки представления декларации установлены ст. 346.23 НК РФ.Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

Сроки уплаты налога и авансовых платежей при УСН

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Способ представления декларации по УСН

Налогоплательщики вправе выбирать, как представлять декларацию при УСН: на бумажном носителе или в электронной форме (п. 3 ст. 80 НК РФ).Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.

Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн. Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2019 год, а также примеры заполнения для разных ситуаций можно в интернете. Сдать декларацию тоже можно онлайн , но несколько вопросов остаются открытыми.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Когда нужно подавать декларацию на упрощенке за 2019 год

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2019 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2019 год нужно успеть до 30.04.2020.

Что будет, если не успеть вовремя

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов . Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Куда обращаться индивидуальному предпринимателю для сдачи отчетности

Подать декларацию и необходимые документы-приложения можно тремя путями:

- почтой;

- занести инспектору;

- онлайн.

Подавать декларацию нужно в ИФНС по месту прописки самого предпринимателя, независимо от того, где именно ИП ведет свою деятельность.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Второй вариант – занести лично в ИФНС. Главная сложность в этом случае – возможные очереди. График работы службы можно уточнить на сайте ФНС. Обязательно подготовить 2 копии декларации .

Самый простой и быстрый способ отчитаться за 2019 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Что нужно знать о заполнении декларации

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

Начинать проще со второго раздела, а только потом возвращаться к первому. Незаполненные страницы распечатывать и прикладывать к отчетности не нужно.

Общие правила:

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером , а при помощи канцелярской скрепки.

Образец заполнения для налогоплательщиков по УСН «доходы»

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы . Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

Титульный лист

Алгоритм заполнения титульной страницы для ИП:

- Введите свой ИНН. Графа КПП не относится к ИП, это только для организаций, однако, согласно общим правилам заполнения, все пустые клетки нужно заполнить прочерками.

- В графу «Стр.» введите «001».

- Укажите, какой по порядку раз вы декларируетесь. Если это первичная подача, ставится «0—«.

- Внесите «34» для подачи отчетной декларации за предыдущий год и «50» при закрытии ИП в графу для налогового периода;

- Год вписывается тот, за который отчитываются, а не текущий.

- Код налоговой – для ИП вписывают код ИФНС по месту прописки. Налогоплательщики из Москвы могут посмотреть код своей налоговой .

- Определяется место учета — трехзначный код, для индивидуальных предпринимателей — 120.

- Четыре пустые строки нужны для внесения своих фамилии, имени и отчества. Каждое слово вносят с новой строки. Оставшиеся пустые клетки и строку, по аналогии, заполняют прочерками.

- В соответствующие клетки вносится код по ОКВЭД.

- Следующие поля заполняют, если имело место преобразование предприятия (код действия и новый ИНН).

- Затем вносят контактный номер телефона, количество страниц самой декларации и количество листов, которые составляют приложения (копии документов).

- Потом страница делится на две половины. На левой стороне вписывают данные представителя налогоплательщика, если декларацию подает он. Если документ сдан лично налогоплательщиком, это указывается в первой ячейке при помощи кода «1».

- Правая половина заполняется налоговиками, ее оставляют пустой.

![]()

Раздел 2.1.1

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

Раздел 1.1

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

- Снова начинают с ИНН и нумерации страницы.

- Код ОКТМО вносится согласно регистрации ИП. Его нужно ввести 4 раза – состоянием на каждый из отчетных периодов. Но если место регистрации, а следовательно – и код ОКТМО у ИП не менялись, заполняется только строка 010 (первый раз), в остальных строках (030, 060, 090) проставляются «-«.

- Если индивидуальный предприниматель платит торговый сбор, он заполняет раздел 2.1.2 декларации и заполняет строки 020-050 за вычетом суммы торгового сбора.

- Если после вычета торгового сбора сумма получилась меньше, чем ноль, ее вносят в графу «сумма авансового платежа к уменьшению», но знак «-» не ставится.

- Таким образом заполняют данные за все кварталы отчетного года.

![]()

Если налогоплательщик выплачивает торговый сбор, он обязан заполнять и раздел 2.1.2 на двух страницах, а затем учитывать эти данные при расчетах раздела 1.1.

Нужна ли декларация при нулевом доходе